La política monetaria argentina: ¿por bien o por mal?

Desde su primer día de gobierno, no cabía duda de que la moneda era la prioridad número uno para Javier Milei. Después de un poco más de seis meses, nuevamente surgen dudas: ¿van las soluciones al problema monetario en el camino correcto o incorrecto?

Muchos afirman que el Gobierno argentino está actuando de forma «alejada de las políticas liberales de mercado». Para evaluar esta afirmación, habrá que establecer, primero, si existe tal cosa como una política monetaria liberal, y, al afirmar que sí, en qué consiste.

Analicemos el actuar del Gobierno y, más importante, su banco central, de una forma simple y técnicamente correcto.

¿Política monetaria liberal?

Muchos afirman que el Gobierno argentino está actuando de forma «alejada de las políticas liberales de mercado». Para evaluar esta afirmación, habrá que establecer, primero, si existe tal cosa como una política monetaria liberal, y, al afirmar que sí, en qué consiste.

Propongo que una política monetaria liberal, muy sencillamente, debe guiarse por tres principios básicos:

- que la unidad de cuenta sea estable, para que el sector privado pueda llevar a cabo adecuadamente el cálculo económico (es decir, tener una inflación baja y un tipo de cambio estable);

- que el banco central no financie el gasto del Gobierno;

- que no haya controles de capital y que haya libre intercambio de divisas.

En este sentido, como bien mostraban académicos contemporáneos como Jerry Jordan y Willem Buiter, no se puede separar la política monetaria de la política fiscal. Por un lado, cuando hay déficit, afecta el actuar del banco central; y cuando el banco central paga ganancias al Estado o incurre en déficit, afecta el actuar fiscal del Gobierno. El exbanquero Jerry Jordan proponía analizar ambos como «balances financieros», mientras, en realidad, el balance del Gobierno tendría que ser consolidado con el balance del banco central, y viceversa, este siendo público.

La herencia kirchnerista

De forma resumida, pasaron dos cosas fundamentales en las administraciones anteriores:

- despojaron al banco central de sus reservas internacionales (es decir, de sus dólares) y

- financiaron sus déficits a través de la emisión monetaria del banco central.

Para contrastar los síntomas (sin atender las verdaderas causas), el Gobierno y el banco central recurrieron a las típicas intervenciones contraproductivas:

- racionar dólares, imponiendo controles de capital y reduciendo el libre intercambio de divisas (creando un sinfín de «tipos de cambio» oficiales para diferentes agentes económicos); e

- imponer el impuesto PAIS para equilibrar el tipo de cambio efectivo.

Por lo tanto, para resolver el problema de fondo, el gobierno de Milei tendrá que hacer dos cosas:

- poner en orden las cuentas públicas;

- recapitalizar el banco central.

Ambas acciones son necesariamente políticas liberales, porque permiten (a) que el tipo de cambio se estabilice, (b) que se pueda eliminar los controles de capital, el «cepo» y el impuesto PAIS, y (c) evitar inflación y crisis cambiaria futuras. Recapitalizar el banco central también permite la dolarización de Argentina, a un tipo de cambio más o menos razonable, para que esta no sea completamente confiscatoria.

El fenomenal trabajo de Milei en equilibrar las cuentas públicas

No hay desacuerdo entre los economistas sobre la importancia de cuadrar las cuentas públicas; es decir, no gastar más de lo que ingresa. Un presupuesto equilibrado es un primer paso para no tener que recurrir a la emisión monetaria.

Milei logró, en todos los meses de su gestión, equilibrar el gasto público con los ingresos, incluso en junio, el mes más difícil (por el pago del aguinaldo). Podemos ver este logro reflejado en la siguiente gráfica (siempre accesible en nuestro monitor fiscal):

Este último es el déficit (superávit) del Gobierno, sin tener en cuenta el pago de intereses. La siguiente gráfica muestra el déficit (superávit) financiero, que sí incluye los intereses sobre la deuda del Estado:

En efecto, la diferencia es lo que gasta el Gobierno de Argentina en intereses sobre su deuda. En mayo, el Gobierno gastó aproximadamente $850 millones de dólares en intereses, más o menos el equivalente del 12.5% de los ingresos totales del Estado en el mismo mes.

Un análisis técnico del banco central

Esto quiere decir que el gobierno de Milei ha hecho un fenomenal trabajo en cuanto al primero de los dos requerimientos para estabilizar la moneda. Ahora, nos queda el segundo requerimiento: recapitalizar el banco central. Existen muchos limitantes en cuanto a recapitalizar el banco central, como: (a) el nivel de deuda pública total y su «aceptación» en los mercados de capital, (b) las tristes «herencias» de los gobiernos anteriores, dejando un sinfín de instrumentos opacos de endeudamiento, mientras las vías más tradicionales se cerraban, (c) deudas, tanto del Gobierno como del banco central, denominadas en dólares u otras monedas extranjeras.

Todos los problemas del banco central, y su respectiva recapitalización, dependerán de la disciplina y credibilidad fiscal del Gobierno. La mayoría de los problemas del banco central se resuelve con la emisión de bonos del Estado denominados en dólares, para reemplazar los agujeros del banco central.

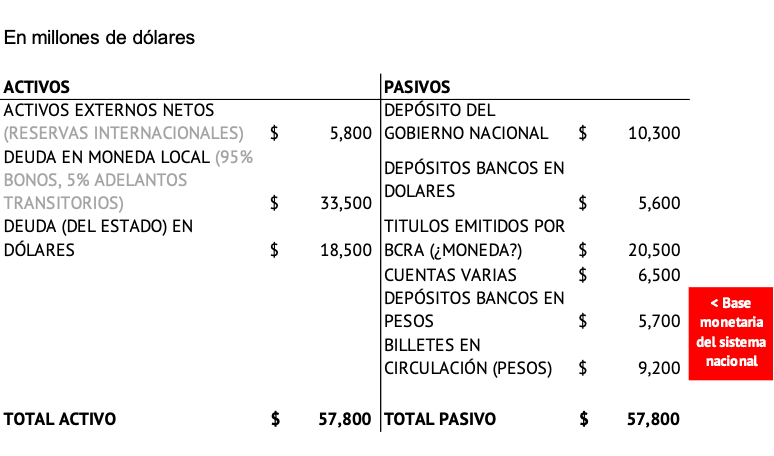

Eso dicho, ¿en qué estado se encuentra el Banco Central de la República Argentina (BCRA) a la fecha? El balance del banco central lo podemos resumir de la siguiente forma (todos los montos son redondeados):

Fuente: BCRA, junio 2024.

Aquí observamos que prácticamente «solo» $15,000 millones de dólares son la base monetaria; es decir, sirve su función monetaria. El restante +-$43,000 millones de dólares son realmente financiamiento de la deuda pública, a través del balance del banco central.

Sin embargo, lo que hoy respalda el pasivo del banco central son títulos de deuda pública que se han revalorizado desde que Milei asumió el poder (los mercados de capital dieron su voto de confianza a la gestión fiscal del Gobierno). Cuando escribí, ya en 2018, sobre la descapitalización (insolvencia) del banco central (y sus consecuencias), casi la mitad de los pasivos fueron respaldados por activos que no valían ni un centavo. Por ejemplo, los famosos «adelantos transitorios» fueron eliminados casi por completo. Si eso no se celebra como un logro, no sé qué más se debe celebrar como logro, en cuanto a la política monetaria argentina.

De ahí, la incapacidad de tener una política monetaria «normal» y una moneda más estable. El agujero de 45% que existía antes, que equivaldría a $26,000 millones hoy, fue subsanado por la administración actual. En otras palabras, otro gran logro del gobierno de Milei que queda desapercibido es «tapar el hoyo» del banco central, un primer paso primordial para recapitalizar el banco central. Que el ejercicio de subsanar el banco central vaya en buen camino tiene un testigo clave: las tasas de interés interbancarios y bancarios que están cayendo desde hace meses.

¿Qué sigue?

Lo que quiero poner sobre la mesa es juntar el paso de «quitar el cepo» con el paso de dolarización. Al contrario, por lo visto, Caputo y Milei piensan hacer esto en dos pasos separados. Mis motivos son los siguientes:

- Quitar el cepo sin dolarización implica gastar más tiempo en reponer las reservas internacionales.

Con un tipo de cambio flotante, para ir hacia un tipo de cambio fijo (del peso), o para al menos tener un cierto grado de control cambiario, se necesitan reservas internacionales para hacer política monetaria. Por ejemplo, el FMI recomienda tener el equivalente de tres meses en importaciones. Eso implicaría tener reservas netas de unos $15,000 millones y que faltaría, en el presente, unos $10,000 millones más. Eso involucraría bastante tiempo si fuera imposible (o bajo malas condiciones) vender la deuda pública argentina que hoy tiene el banco central en su balance.

- Posibilidad de alejarte más de una dolarización en caso de «eventos» adversos.

Si por la razón que fuera (digamos, una huelga, qué sé yo), ocurriera un evento adverso, se podría disparar el riesgo país; se corre el riesgo de descapitalizar otra vez el banco central (un aumento de tasas puede reducir el valor de mercado de la deuda pública en el activo del BCRA). Esto, a su vez, tendría un impacto en el tipo de cambio o, si no, al mínimo en la capacidad del banco central de defender el tipo de cambio. Con la dolarización se tendría menos incertidumbre. El problema es que cuando ocurra un «evento adverso», el tipo de cambio puede deteriorarse. La única lógica de no dolarizar ahora es dolarizar a un tipo de cambio no confiscatorio; es decir, no tan lejos del tipo de cambio efectivo. Sin embargo, si se quita el cepo y si la moneda se deprecia en el mercado, es posible que se realice la dolarización a un tipo de cambio más alejado del tipo de cambio de hoy, que se consideraría «confiscatorio» por parte de la administración.

- Es más creíble la disciplina fiscal con dolarización que sin dolarización (solo quitando el cepo).

La razón fundamental por lo cual, y con mucha razón, Milei promovía la dolarización, era para quitarle al Estado el poder de monetizar deuda pública. Dolarizar impide que el Gobierno se financie vía inflación. La disciplina fiscal con dolarización, por lo tanto, es más creíble, ahora y en el futuro, que la disciplina fiscal del pasado reciente sin dolarización.

Debo resaltar que en este análisis algunos matices se pierden. Por ejemplo, las posibles deudas «escondidas», el swap con el banco central chino (el que, si no entiendo mal, se resta hoy del activo externo neto), y los puts que parecen ser solucionados por Caputo.

Dicho esto, pareciera que el balance del BCRA está casi listo para dar el salto a una dolarización. Según dice el Gobierno, en septiembre se empezará a rebajar el impuesto PAIS, regular «los» tipos de cambio, y quitar los controles de capital. Esto dará lugar a quitar el cepo a finales de este año o a comienzos del siguiente año.

Sin embargo, ¿será posible quitar el cepo al mismo tiempo que se dolariza? Yo creo que sí. Esto permitiría adelantar el calendario monetario por, ¿digamos?, doce meses. En este tiempo, se podría enfocar en otras reformas que pueden fortalecer la economía (su recuperación) que, a su vez, fortalecería el ámbito monetario.

¿Partir el banco central en dos?

Según mi análisis, hoy es posible, en el peor de los casos, dolarizar a un tipo de cambio de 1620. Este tipo de cambio está a menos de 15% del dólar blue (1445), relativamente cerca al dólar tarjeta, pero más lejos del dólar oficial.

¿Se podría dolarizar a un mejor tipo de cambio? Sí, pero requiere más tiempo, más posibilidades de inestabilidad y mayor uso de fondos. Recordemos que en lo que recapitalizan el banco central para poder llegar a un «mejor» tipo de cambio (y, por ende, poder dolarizar a un tipo de cambio más «favorable» para tenedores de pesos), igual tendrá que venir del bolsillo del argentino.

La pregunta no es: ¿pagará la población argentina las deudas cuasifiscales del banco central, acumuladas en los Gobiernos anteriores?, sino ¿cómo las va a pagar? Propongo que pagarlo en el tipo de cambio es más rápido y, a la larga, más beneficioso que pagarla con medidas fiscales.

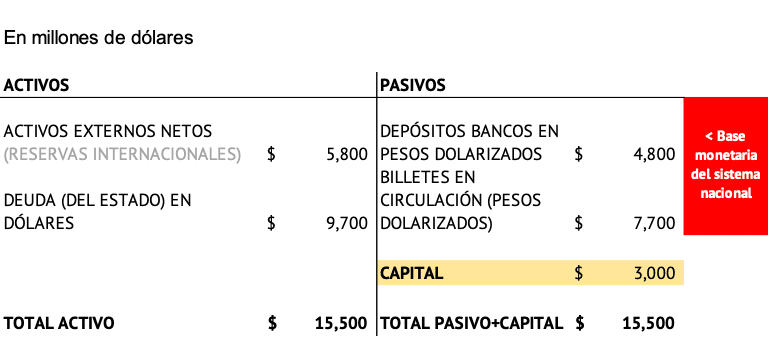

De este modo, podríamos pensar en dividir el balance en dos. Primero, tras una dolarización (a 1620), así quedaría el banco central con sus reservas internacionales y funciones básicas monetarias:

Fuente: Estimado a partir de BCRA, junio 2024.

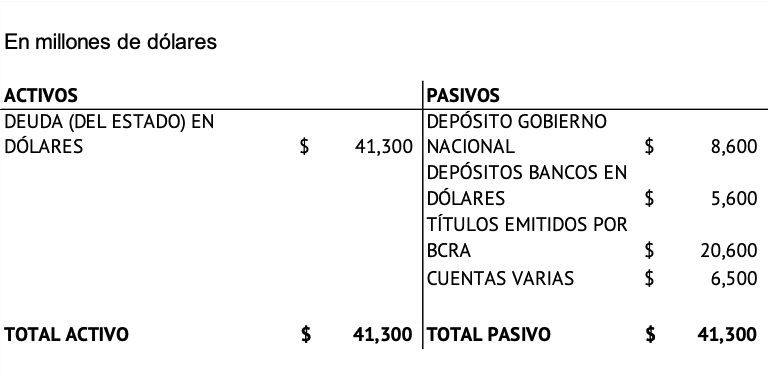

Segundo, se podría crear un «banco malo» con el restante de deuda. Toda la deuda pública denominada en pesos termina siendo denominada en dólares al tipo de cambio de la dolarización. Claramente, se podrá ver que existen cuentas que pueden ser canceladas. Por ejemplo, el depósito del Gobierno nacional se podría bajar pagando deuda, y, lo estrictamente necesario para operar, se podría mantener en el banco central o, preferiblemente, entre un grupo de bancos (así el caso del Gobierno de los Países Bajos). Se podría canjear, de golpe o poco a poco, los depósitos de los bancos en dólares en deuda pública revendible, denominada en dólares.

Fuente: Estimado a partir de BCRA, junio 2024.

Una dolarización inmediata imposibilita usar el banco central como método de financiamiento, porque pierde su capacidad de emisión de pesos. Esto suma a la credibilidad de una propuesta similar a la que estoy haciendo. Además, sería buena idea prohibir por ley la compra de bonos del Estado emitidos al futuro (y cualquier instrumento similar, una política consolidada en la Ley Monetaria de Guatemala, por ejemplo, mérito del fundador de la UFM. También será de considerar si es viable la propuesta de prohibir explícitamente, como delito penal o administrativo, la emisión monetaria por parte de funcionarios públicos y el presidente electo, para financiar al Estado.

Más allá del banco central

Además, recordemos en este contexto que, hoy por hoy, del impuesto PAIS ingresa alrededor del 6% de la recaudación total. Al eliminarlo, junto con el cepo (y los controles de capital), la recaudación podría resentirse un poco, aunque podría ingresar más por otro lado o lograrlo con unos tímidos recortes adicionales.

En resumen, la propuesta es: con un banco central recapitalizado, se puede a la vez:

- Quitar el cepo.

- Dolarizar.

- Eliminar los controles de capital y liberar el mercado cambiario.

- Quitar el impuesto PAIS.

- Prohibir la futura compra de deuda pública por el banco central y penalizar la monetización de deuda.

Esta es una reflexión que, claramente, no es final, pero es una invitación a que se discutan los méritos y retos de cada «camino a Roma».

Conclusiones

Es incorrecto afirmar que el actual Gobierno de Argentina está alejándose de políticas de libre mercado (políticas liberales) en el ámbito monetario. Los primeros dos pasos hacia una normalización monetaria son (i) poner orden en las cuentas públicas y (ii) recapitalizar el banco central. En ambos campos, el gobierno de Milei ha tenido avances a un ritmo acelerado y en la dirección correcta.

Esto no quiere decir que existen diferentes hojas de ruta. Aquí presenté mis argumentos a favor de una hoja de ruta acelerada, que combina quitar el cepo con una dolarización. Estas rutas solo se han vuelto viables por el extraordinario trabajo del Gobierno de subsanar el balance del banco central completamente descapitalizado y vuelto insolvente durante administraciones anteriores.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.