Cuando el aumento del gasto público es un ancla al crecimiento económico

El caso argentino en la última década

Cuando el aumento del gasto público es un ancla al crecimiento económico

El caso argentino en la última década

Resumen: La literatura académica en las últimas décadas ha sido prolífica en el estudio y análisis de los efectos económicos de la expansión del tamaño del Estado, concretamente en las consecuencias del aumento de las erogaciones del sector público sobre el crecimiento económico. En este trabajo se analiza el caso argentino de los últimos quince años, donde el incremento exuberante del gasto público le ha puesto una barrera al crecimiento del producto bruto interno (PIB) del país.

1. Las consecuencias económicas del crecimiento del gasto públicos individuos?

Durante los últimos cien años se ha observado un sostenido crecimiento del gasto público en el mundo. El economista Vito Tanzi, especialista en temas fiscales, confirma este fenómeno con los siguientes datos: antes de la Primera guerra mundial las erogaciones estatales de los países desarrollados más relevantes no superaban el 10 % del PIB; para la década del 60’ se habían triplicado alcanzando casi el 30% del PIB y para fines de los 70’ ya se habían situado en niveles superiores al 50 % en muchos de ellos[1].

Entre los múltiples factores que impulsaron la expansión del gasto público, en términos del Producto Bruto Interno, se han mencionado los siguientes: las guerras mundiales, la crisis de la década del 30’, la conformación definitiva del Estado de Bienestar, y la dinámica natural del Estado democrático contemporáneo “ilimitado”[2], entre los más relevantes.

Tabla 1: La expansión del Estado en el siglo XX (gasto público como porcentaje del PIB)

| País | 1870 | 1913 | 1920 | 1937 | 1960 | 1980 | 1990 | 1996 | 2002 |

| Suecia | 5.7 % | 10.4 % | 10.9 % | 16.5 % | 31.0 % | 60.1 % | 59.1 % | 64.2 % | 58.3 % |

| Francia | 12.6 % | 17.0 % | 27.6 % | 29.0 % | 34.6 % | 46.1 % | 49.8 % | 55.0 % | 53.6 % |

| Bélgica | 13.8 % | 22.1 % | 21.8 % | 30.3 % | 57.8 % | 54.3 % | 52.9 % | 50.5 % | |

| Italia | 13.7 % | 17.1 % | 30.1 % | 31.1 % | 30.1 % | 42.1 % | 53.4 % | 52.7 % | 48.0 % |

| Austria | 10.5 % | 17.0 % | 14.7 % | 20.6 % | 35.7 % | 48.1 % | 38.6 % | 51.6 % | 51.3 % |

| Holanda | 9.1 % | 9.0 % | 13.5 % | 19.0 % | 33.7 % | 55.8 % | 54.1 % | 49.3 % | 47.5 % |

| Noruega | 5.9 % | 9.3 % | 16.0 % | 11.8 % | 29.9 % | 43.8 % | 54.9 % | 49.2 % | 47.5 % |

| Alemania | 10.0 % | 14.8 % | 25.0 % | 34.1 % | 32.4 % | 47.9 % | 45.1 % | 49.1 % | 48.5 % |

| Canadá | 16.7 % | 25.0 % | 28.6 % | 38.8 % | 46.0 % | 44.7 % | 41.4 % | ||

| España | 11.0 % | 8.3 % | 13.2 % | 18.8 % | 32.2 % | 42.0 % | 43.7 % | 39.9 % | |

| Irlanda | 18.8 % | 25.5 % | 28.0 % | 48.9 % | 41.2 % | 42.0 % | 33.5 % | ||

| Reino Unido | 9.4 % | 12.7 % | 26.2 % | 30.0 % | 32.2 % | 43.0 % | 39.9 % | 43.0 % | 41.1 % |

| Suiza | 16.5 % | 14.0 % | 17.0 % | 24.1 % | 17.2 % | 32.8 % | 33.5 % | 39.4 % | 34.3 % |

| Australia | 18.3 % | 16.5 % | 19.3 % | 14.8 % | 21.2 % | 34.1 % | 34.9 % | 35.9 % | 35.6 % |

| Japón | 8.8 % | 8.3 % | 14.8 % | 25.4 % | 17.5 % | 32.0 % | 31.3 % | 35.9 % | 39.8 % |

| Nueva Zelanda | 24.6 % | 25.3 % | 26.9 % | 38.1 % | 41.3 % | 34.7 % | 41.6 % | ||

| EEUU | 7.3 % | 7.5 % | 12.1 % | 19.7 % | 27.0 % | 31.4 % | 32.8 % | 32.4 % | 34.1 % |

| Promedio | 10.7 % | 12.7 % | 18.7 % | 22.8 % | 27.9 % | 43.1 % | 44.8 % | 45.6 % | 41.5 % |

El incremento constante del gasto público, como podemos observar en el cuadro anterior, condujo a crónicos déficit fiscales que obligaron a los gobiernos a presionar sobre las fuentes tradicionales de financiamiento de las erogaciones estatales. Así, vemos a lo largo del siglo XX un aumento de la presión tributaria, un mayor endeudamiento público y/o una mayor emisión monetaria para financiar el tesoro.

Según un estudio de Gwartney et al, donde se analizó una muestra de 23 países de la OCDE entre 1960 y 1996, en aquellos donde el tamaño del gasto público (medido en términos del PIB) tuvo un incremento mayor el resultado fue una marcada disminución en la tasa de crecimiento económico[3]. Según los autores de dicha investigación las causas de este fenómeno —el impacto negativo que el crecimiento del Estado tiene sobre el crecimiento económico— son varias:

- En primer lugar, una mayor presión tributaria y/o mayor endeudamiento le imponen una carga mayor al sector privado.

- En segundo lugar, a medida que el tamaño del gobierno aumenta se observa una declinación en la productividad de la economía: cuando el Estado aumenta sus funciones los rendimientos del mayor gasto público van siendo cada vez menores.

- Tercero, a medida que el proceso político va ocupando un mayor espacio en la economía se van generando menores incentivos al proceso de descubrimiento empresarial[4], que es un elemento central en el proceso de creación y crecimiento de la riqueza en una sociedad.

- Cuarto, al crecer el tamaño del Estado invariablemente se observa una mayor actividad estatal en áreas regulatorias y de redistribución del ingreso, lo cual conduce a que las personas orienten su acción hacia la búsqueda de favores del gobierno (rent seeking).

La menor tasa de crecimiento, provocada por un mayor crecimiento del tamaño del Estado, se refleja directamente sobre el bienestar económico de las personas ya que los niveles de producción de bienes y servicios son menores a los que potencialmente podrían haberse alcanzado de no ser por la excesiva expansión del gasto público[5].

Tabla 2: Variación del gasto público y tasa de crecimiento del PIB

| Gasto del Estado como % del PIB | Tasa de crecimiento real del PIB | |||||

| Países con menor incremento en el tamaño del Estado | 1960 | 1996 | Cambio | 1960-65 | 1990-96 | Cambio |

| Estados Unidos | 28.4 | 34.6 | 6.2 | 4.4 | 2.2 | -2.2 |

| Islandia | 28.2 | 37.3 | 9.1 | 4.5 | 1.5 | -3 |

| Irlanda | 28 | 37.7 | 9.7 | 4.1 | 5.9 | 1.8 |

| Reino Unido | 32.2 | 43.7 | 11.5 | 3.5 | 1.2 | -2.3 |

| Nueva Zelanda | 27.7 | 42.3 | 14.6 | 5 | 2.5 | -2.5 |

| PROMEDIO | 28.9 | 39.1 | 10.2 | 4.3 | 2.7 | -1.6 |

| Países con mayor incremento en el tamaño del Estado | 1960 | 1996 | Cambio | 1960-65 | 1990-96 | Cambio |

| Portugal | 17 | 46 | 29 | 6.5 | 1.7 | -4.8 |

| España | 13.7 | 45.4 | 31.7 | 8.5 | 1.8 | -6.7 |

| Grecia | 17.4 | 49.4 | 32 | 7.2 | 1.2 | -6 |

| Finlandia | 26.6 | 59.4 | 32.8 | 5.6 | 0 | -5.6 |

| Suecia | 31 | 66.1 | 35.1 | 4.9 | 0.6 | -4.3 |

| Dinamarca | 24.8 | 60.8 | 36 | 5.9 | 2 | -3.9 |

| PROMEDIO | 21.8 | 54.5 | 32.7 | 6.4 | 1.2 | -5.2 |

| Promedio países de la OCDE | 27 | 48 | 21 | 5.5 | 1.9 | -3.6 |

Las conclusiones son contundentes: aquellos países que han tenido un mayor incremento del gasto público redujeron la tasa de crecimiento en mayor medida que aquellos cuyo aumento de las erogaciones fue menor.

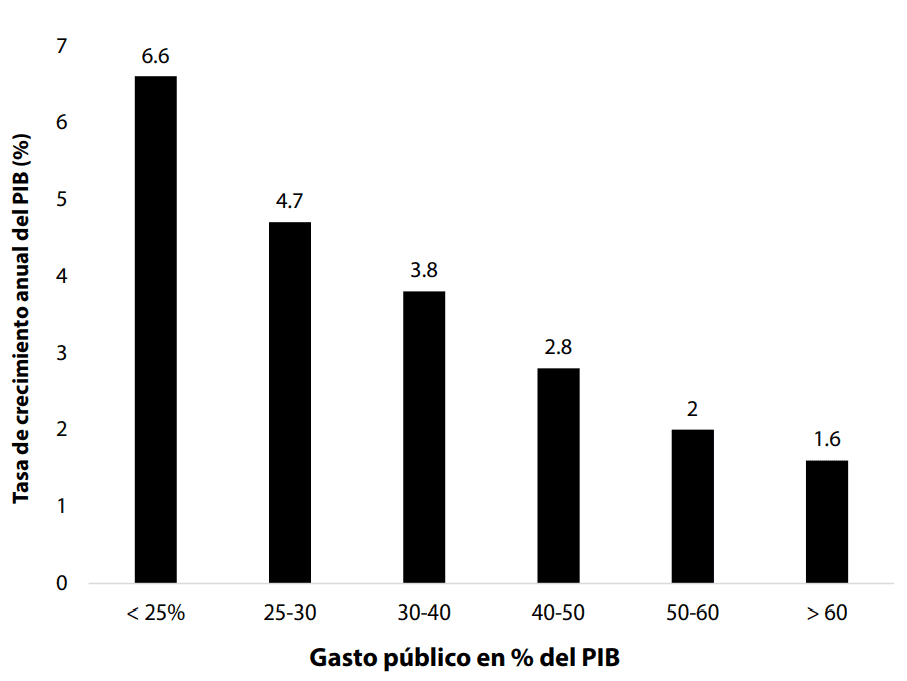

Gráfico 1: Relación entre gasto público y tasa de crecimiento

En el relevamiento del estudio llevado a cabo por Gwartney, Holcombe y Lawson se observó que a medida que el nivel de gasto público fue incrementándose (en relación con el PIB) la tasa de crecimiento del PIB se iba desacelerando, tal como podemos ver en el gráfico anterior.

El caso argentino en el siglo XXI

Entre 1970 y principios del siglo XXI la economía argentina pasó por, al menos, cuatro crisis macroeconómicas: 1974-75, 1981-82, 1989-90 y 2001-2002. En dicho período hubo cuatro cambios en el signo monetario (1970, 1982, 1985 y 1991), un incremento de la pobreza del 5% al 30%, una permanente devaluación de la moneda, dos hiperinflaciones (1989 y 1990), una inflación promedio anual de 250% entre 1970 y 1988, un par de confiscaciones de los ahorros de los depositantes en los bancos (1989 y 2002), tres defaults de la deuda pública (1982, 1989 y 2001), entre otras manifestaciones de dichas crisis durante el período.

Después de la mayor crisis económica y social de la historia argentina, la del 2001-2002, asumió el gobierno Néstor Kirchner, quien administró el país hasta 2007. Fue reemplazado por su esposa, Cristina Fernández, quien ganó las elecciones presidenciales en 2007 y 2011[6], gobernando así hasta 2015. Estos dos últimos períodos presidenciales se caracterizaron por una enorme expansión de la política fiscal y monetaria, en simultáneo con otras medidas orientadas a “cebar la bomba” del consumo en detrimento de la inversión.

Crecimiento récord del gasto público

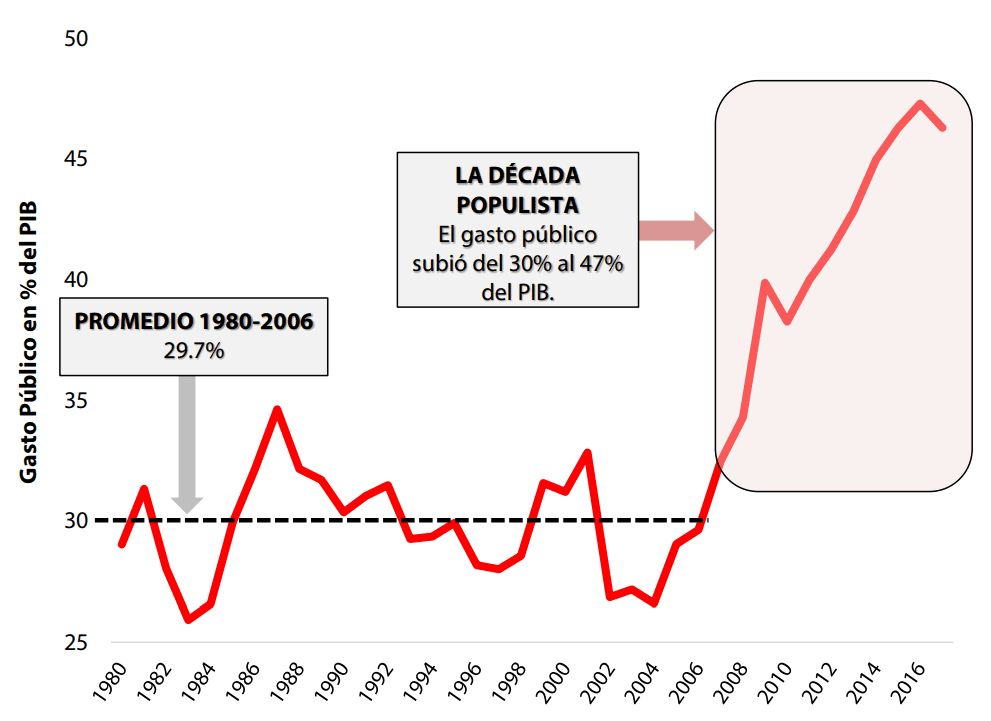

¿Qué sucedió con el tamaño del gasto público en las dos últimas décadas del siglo XX y en los dos primeros del siglo actual? Entre 1980 y 2006 el gasto público consolidado argentino[7] fue, en promedio, del 30 % del Producto Bruto Interno. Luego, a partir del año 2007 las erogaciones del sector público argentino comenzaron a escalar ininterrumpidamente, para terminar en un récord del 47 % del PIB en 2016. En los tres años siguientes hubo una pequeña corrección decreciente, pero manteniéndose en niveles próximos al 45 %. Es decir, en un lapso de una década el tamaño del gasto público se incrementó alrededor del 60 %.

¿Qué sucedió en Argentina como para que el país incrementara, en un lapso tan breve, el nivel de gasto público? Siendo sintéticos podríamos decir que la política económica con posterioridad al 2002 se inclinó hacia lo que Dornbusch y Edwards definieron como populismo económico: “Un enfoque al análisis económico que hace hincapié en el crecimiento y la redistribución del ingreso, y minimiza los riesgos de la inflación y el financiamiento deficitario, las restricciones externas y la reacción de los agentes económicos ante las políticas «agresivas» que operan fuera del mercado”[8]. Si bien el inicio de las políticas populistas en Argentina lo podemos identificar claramente a partir de la segunda mitad de la década del 40’ del siglo pasado y no fueron sustituidas nunca, con excepción parcial en la década del 90’, lo que sucedió en los últimos 18 años ha sido una exacerbación de las recurrentes medidas adoptadas por ese tipo de régimen económico: incremento de subsidios sociales y del empleo público, controles de precios y del tipo de cambio, control de las tarifas de los servicios públicos, restricciones al comercio exterior y al sistema financiero, estatización de empresas, etc. El objetivo detrás de todo este conjunto de medidas residió en una mayor redistribución de ingresos y el impulso al consumo. Veamos cuál fue el impacto de dicha política en materia de gasto público:

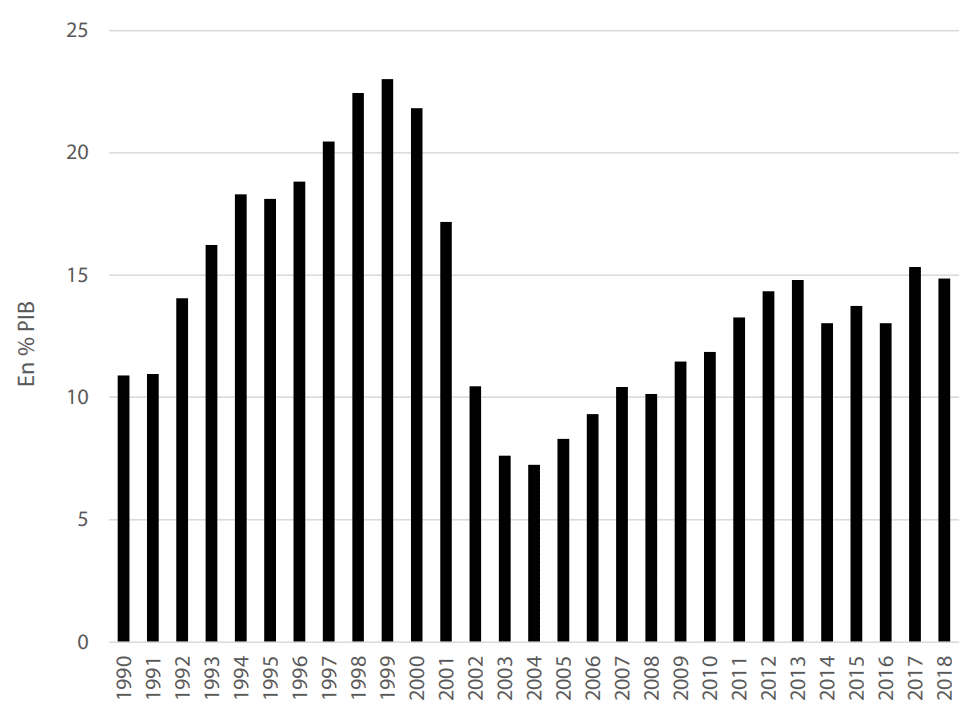

Gráfico 2: Evolución del gasto público 1980-2017 (en % del PIB)

Como mencionamos anteriormente, la expansión de las erogaciones del sector público argentino consolidado (los tres niveles de gobierno: nacional, provincial y municipal) fue “explosivo” en un lapso de diez años, alcanzando un récord histórico para el país. Entre 2006 y 2016 el gasto público escaló del 29.6 % al 47.3 % del PIB, un aumento del 60 %.

Fuentes de financiamiento del incremento del gasto público

Así, podemos confirmar que cuando el gasto público alcanzó en 2009 un nivel del 40 % del PIB la economía dejó prácticamente de crecer. Si bien el incremento de casi 18 puntos porcentuales del PIB en el gasto público, desde 2006 a 2019, fue acompañado con un incremento de la presión tributaria, los ingresos impositivos no alcanzaron a cubrir todos los gastos. Por lo tanto, hubo que apelar también al financiamiento monetario del banco central y al fuerte endeudamiento público, tanto en los mercados locales como en los internacionales.

Según el Instituto Argentino de Análisis Fiscal (IARAF) para principios del 2020 había 165 tributos en el país, en los tres niveles de gobierno: 41 tributos nacionales, 39 provinciales y 85 municipales[9]. El mismo instituto ha registrado que existen al menos 100 regímenes de recaudación anticipada en Argentina (regímenes de percepción y retención), que se traducen en costos de administración fiscal adicionales para los agentes privados. Según el Doing Business Report,elaborado por el Banco Mundial, la Argentina es el segundo país más caro del mundo en términos tributarios para las empresas, después de las Comoras (África)[10].

La presión tributaria (recaudación tributaria / PIB) se incrementó desde el 18 % al 33 %, entre 2002 y 2018, según el IARAF. Así, la economía argentina se ubicaría muy cerca de los parámetros de los países de la OCDE (34.3 %) y muy por arriba del promedio de Latinoamérica (22.7 %)[11]. De acuerdo con la misma fuente una familia con ingresos formales en Argentina trabajó en 2019 al menos casi la mitad del año para abonar sus impuestos (180 días), incrementándose dicha proporción a medida que los ingresos son mayores. Por lo tanto, la carga tributaria formal familiar se ubicó en 2019 entre el 49.2 % y el 58.2 % de su ingreso total[12]. Hay que aclarar que la presión tributaria real en realidad es mucho mayor que el 33 % del PIB mencionado dado que, al haber una porción importante de la economía en el sector informal (¿30 %? ¿40 %?), los impuestos recaen solamente sobre el sector formal. Por lo tanto, para los que pagan impuestos la presión tributaria estaría en niveles cercanos al 50 %.

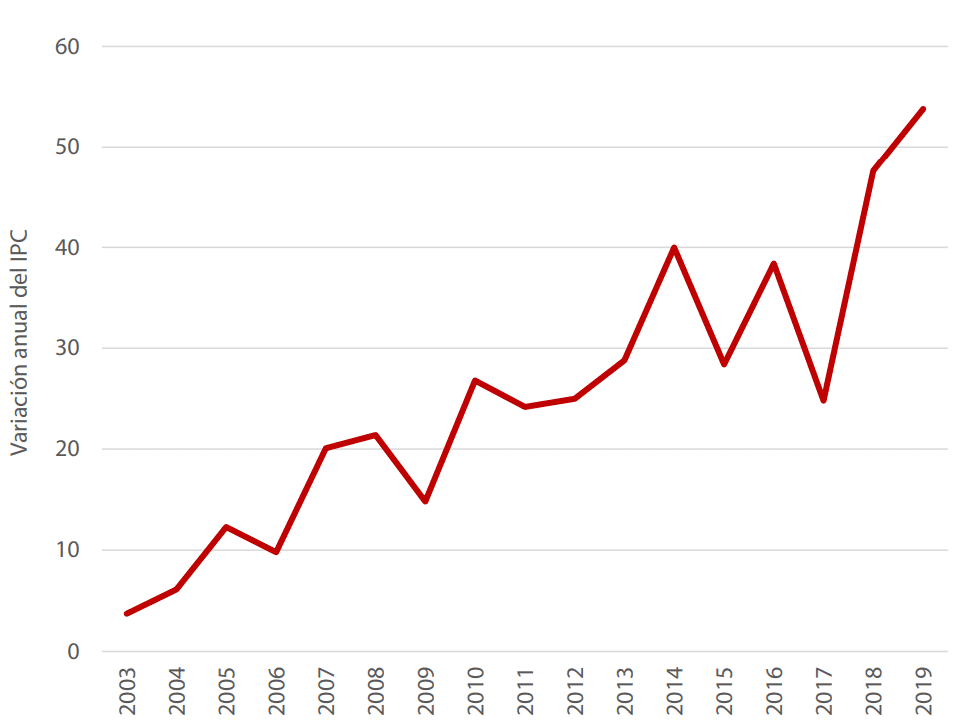

En lo que respecta al financiamiento monetario del gobierno por parte del banco central podemos decir que ha sido un fenómeno permanente de Argentina desde al menos los últimos 75 años, exceptuando el período 1991-2001. Desde 1935 a 2019 la inflación anual promedio del país ha sido del 52 %, acumulando en todo el período alrededor de 280,500 billones[13]. No es casualidad, entonces, que en las últimas cinco décadas se haya cambiado cuatro veces el signo monetario, eliminando un total de 13 ceros en la moneda[14]. Entre 2007 a 2019 el promedio anual de emisión monetaria del banco central para financiar al gobierno ha sido equivalente casi al 2 % del PIB[15]. En dicho período el aumento acumulado de los precios al consumidor, lo que habitualmente se conoce con el nombre de “inflación”, fue de 2400 %. Es decir, el incremento anual en el índice de precios al consumidor (IPC) fue de 30 % promedio en el mismo período.

Gráfico 3: Variación anual del índice de precios al consumidor (2003-2019)

Como vemos en el gráfico de arriba la llamada “inflación” ha consolidado una tendencia creciente en las primeras dos décadas del siglo XXI en Argentina. Cada gobierno que administra el Estado nacional deja sus funciones con un nivel inflacionario más alto que cuando inició su gestión. Los últimos cuatro períodos presidenciales han registrado la siguiente inflación:

- Néstor Kirchner: 62.9 % acumulada (promedio anual del 13 %)

- Cristina Fernández (1°): 119.5 % (21.7 %)

- Cristina Fernández (2°): 189.4 % (30.5 %)

- Mauricio Macri: 292.4 % (41 %)

No hay que olvidar que el financiamiento monetario del gobierno no deja de ser un impuesto, en este caso no legislado. Es por eso que se le denomina “impuesto inflacionario”, recayendo sobre aquellas personas y empresas que mantienen saldos monetarios en su activo, generándoles una pérdida en su poder de compra. Adicionalmente, otra de las consecuencias del proceso inflacionario es que tiene un sesgo anti-ahorro, dado que las personas prefieren orientarse hacia el consumo inmediato para no perder poder adquisitivo. Por último, la distorsión de la estructura de precios relativos es otra de los efectos nocivos del proceso inflacionario, generando una asignación de recursos ineficiente.

En lo que respecta a la deuda pública, después de la crisis del 2001-2002[16] el Estado argentino cayó en cesación de pagos, alcanzando sendas renegociaciones de los pasivos —de manera parcial— con los acreedores en 2005 y 2010, que lograron reducir el stock de capital de la deuda. Sumado a aquel hecho el crecimiento promedio anual del PIB del 7.5 % entre 2005 y 2008, se logró reducir el stock de la deuda pública en relación al PIB. Pero en los últimos 10 años nuevamente la deuda del sector público fue creciendo nuevamente, tanto en términos del PIB como en valores absolutos. Entre 2010 y 2019 la deuda creció desde los $181,621 millones a $323,065 millones[17]. Es decir, un incremento del 78% en dólares, cuando de manera simultánea el PIB, en la misma moneda, aumentaba tan sólo un 22 %. El resultado fue un peso cada vez mayor del pasivo estatal sobre el sector productivo del país.

Como podemos observar en el siguiente gráfico en el año 2018 hubo un “salto” muy significativo en el tamaño de la deuda, al pasar del 56.5 % al 85.2 % del PIB. En el primer semestre de aquel año el sector público argentino se vio imposibilitado de acceder a los mercados voluntarios de la deuda por lo que debió acudir a un préstamo del Fondo Monetario Internacional por una cifra récord de $56,300 millones para hacer frente a sus compromisos financieros.

Gráfico 4: Evolución de la deuda pública del Estado nacional (% del PIB)

Por otro lado, la necesidad de colocación de deuda del sector público en el mercado local ha reducido la disponibilidad de financiamiento al sector privado en términos del PIB, como podemos observar en el siguiente gráfico:

Gráfico 5: Evolución de los créditos al sector privado (% del PIB)

En la década del 90’ el financiamiento al sector privado, en términos del PIB, más que se duplicó, llegando al 23 %. Con la crisis de principios de siglo los créditos a dicho sector colapsaron, para recuperarse con posterioridad entre 2005 y 2010. Pero en la última década se observa un estancamiento en el financiamiento al sector privado, situándose en un promedio del 14 % del PIB.

Efectos económicos de la expansión del gasto público argentino

El aumento en el tamaño del gasto público en Argentina en la última década condujo a una mayor presión sobre el sector privado para financiar dicha expansión, ya sea a través de un aumento en los costos operativos (vía el aumento de la presión tributaria y la inflación) como de los costos financieros (por la escasez del crédito). Esta pérdida de rentabilidad del sector privado, entre otros factores[18], impulsó la caída del nivel de inversión, atentando contra las posibilidades de crecimiento de la economía en su conjunto. Además, entre 2011 y 2019 la cantidad de empresas argentinas registradas se redujo un 4 %, pasando de las 567 mil a las 544 mil[19].

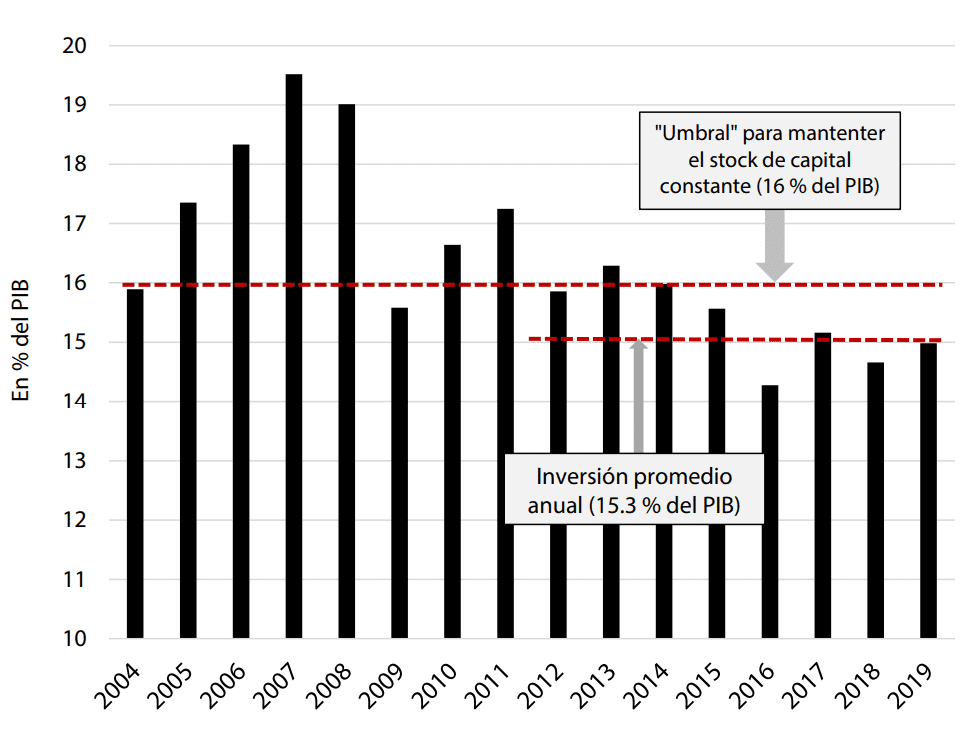

Gráfico 6: Evolución de la inversión bruta (% del PIB)

Como podemos ver en el gráfico anterior la inversión en la última década promedió el 15.3 % del PIB, un nivel que no sería suficiente para mantener el stock de capital constante. Por lo tanto, se comprometió la tasa de crecimiento futura en la producción de bienes y servicios.

¿Qué sucedió con la evolución de la actividad económica durante el mismo período en que se llevó adelante la mencionada expansión de las erogaciones estatales?

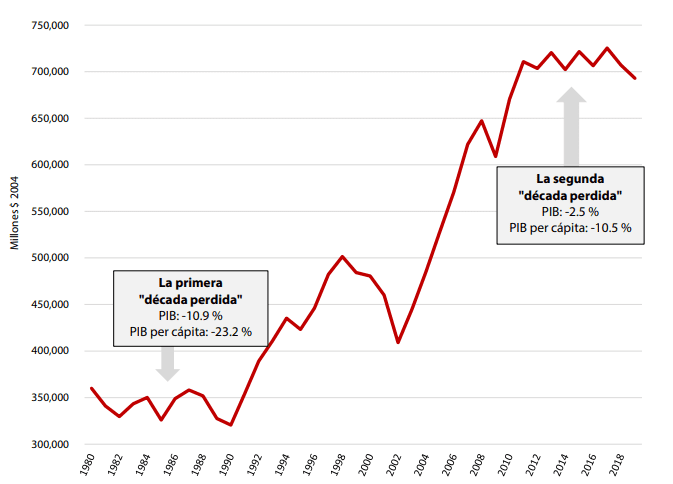

Gráfico 7: Evolución del producto interno bruto (1980-2019)

En la década de los 80’ la economía argentina acumuló una caída de casi 11 %, con una retracción del PIB per cápita del 23.2 %. Estos diez años se denominaron la “década perdida” en términos económicos.

Luego, con las reformas de mercado (parciales) en los años 90’ hubo una expansión acumulada del PIB durante ocho años del 56 % (41 % en términos per cápita). En el período 1998-2002 la economía ingresó a una etapa de estancamiento en los dos primeros años y luego sobrevino una mega crisis que colapsó el PIB en casi 11 % solo en el año 2002[20]. En los ocho años posteriores (2003-2010) se generó una fuerte recuperación, con un incremento acumulado del 50 % en el PIB (en 2009 hubo una recesión, fundamentalmente como consecuencia de la crisis internacional). Pero ya en la década que va de 2011 a 2019 la economía se estancó, con una caída acumulada del 2.5 % del PIB. Se podría calificar a este último período como la “segunda década perdida”, siendo que el PIB per cápita del año 2019 fue un 10.5 % menor que el del año 2011. En el mismo período (2011-2019) la economía del mundo acumuló un crecimiento del 36.7 %, las economías emergentes del 52.7 % y las economías latinoamericanas del 14.7 %[21].

Visto en perspectiva histórica la performance de la economía argentina en los últimos cuarenta años ha sido decepcionante: el PIB por habitante ha crecido tan solo un 0.46 % anual. A este ritmo de crecimiento se duplicaría el PIB per cápita cada 150 años. En estas cuatro décadas los años recesivos han ocupado casi la mitad del período (18 años). Sin embargo, en los últimos 10 años se observa un deterioro importante, ya que no sólo el PIB por habitante se redujo en más del 6 % sino que, además, el nivel de pobreza se incrementó, entre 2017 y 2019, del 25 % al 35 %[22].

Conclusiones

La economía argentina en los últimos 30 años del siglo XX tuvo cuatro grandes crisis macroeconómicas. Dichas crisis se pueden explicar, casi en su totalidad, por el desequilibrio fiscal, monetario y cambiario generado por la (mala) política económica[23]. En esas tres décadas el gasto público promedió el 30 % del PIB y el sector privado no pudo financiar mediante los tributos dicho nivel de erogaciones, con lo cual el Estado tuvo que recurrir a la emisión monetaria del banco central o al endeudamiento para sufragar el déficit fiscal. Así, a finales de los años 80’ se alcanzó la hiperinflación y a finales de los 90’ el Estado no pudo pagar sus deudas y cayó en cesación de pagos.

Actualmente el nivel de gasto público es, al menos, un 50 % mayor que en aquellas décadas anteriores. Uno de los principales efectos de la expansión del gasto del Estado ha sido sustraer más recursos del sector privado, erosionando la rentabilidad empresarial, reduciendo el nivel de inversiones y, por lo tanto, provocando un estancamiento en la actividad económica que ya lleva diez años. En consecuencia, el deterioro en el bienestar de la población se reflejó en la caída del PIB por habitante y en el incremento de la pobreza.

El costo del Estado argentino, medido en términos de la relación gasto público / PIB, se ha convertido en un ancla al crecimiento del país en la última década. De continuar el gasto público en los niveles actuales no hará otra cosa que mantener la dinámica de deterioro observada desde el 2011 a la actualidad, dado que la menor cantidad de empresas y la menor productividad de las existentes generarán una caída en la recaudación, obligando al Estado a incrementar el endeudamiento y/o la emisión monetaria. Como consecuencia de este proceso, continuarán los desincentivos a la inversión privada, disminuyendo progresivamente los ingresos de la población e incrementándose los niveles de pobreza.

Del “círculo vicioso” mencionado solamente se podrá salir si primero se reduce el tamaño del gasto público. De esa manera se podrá bajar la presión tributaria, disminuyendo así el costo operativo del sector privado; reducir la demanda de fondos en el mercado financiero (endeudamiento) del Estado, mejorando así las condiciones de acceso al financiamiento del sector privado; y disminuyendo el financiamiento monetario del Banco Central al tesoro, reduciendo la inflación.

El objetivo de reducir el tamaño del gasto público es generar menores costos tributarios y financieros al sector privado, incentivando una mayor tasa inversión, tanto en nuevos emprendimientos como en los ya existentes. La mayor inversión privada tendrá como consecuencia natural el incremento de los niveles de productividad, mayores ingresos de la población y una reducción de la pobreza. El “círculo virtuoso” debe iniciarse, entonces, con una reestructuración del Estado que permita bajar el gasto público, para de esa manera ir reduciendo los recursos que demanda el Estado del sector privado.

[1] Vito Tanzi, “The Economic Role of the State in the 21st Century”, Cato Journal, Vol. 25, Nº 3 (Fall 2005), Cato Institute

[2] Friedrich Hayek, Derecho, legislación y libertad, Capitulo XII y XVI.

[3] Gwartney, J., Holcombe, R., y Lawson, R. (1998) “The Scope of Government and the Wealth of Nations”, Cato Journal, Vol. 18, Nº 2 (Fall 1998), Cato Institute.

[4] El rol empresarial consiste en el descubrimiento de nuevas y mejoradas tecnologías, mejores métodos de producción y nuevas oportunidades de negocios. Ver Kirzner, Israel (1973) Competition and Entrepreneurship, Chicago: University of Chicago Press; Kirzner, Israel (1997) “Entrepreneurial Discovery and the Competitive Market Process: An Austrian Approach”, Journal of Economic Literature 35:60-85.

[5] Mitchell, Daniel (2005) “The Impact of Government Spending on Economic Growth”, Backgrounder, Nº 1831, March 31, 2005, Heritage Foundation; Vedder, R. & Gallaway, L. (1998) “Government Size and Economic Growth”, Joint Economic Committee, December 1998; Barlett, Bruce (1994) “How Excessive Government Killed Ancient Rome”, Cato Journal, Vol, 14, Nº 2 (Fall 1994), Cato Institute.

[6] En Argentina se permite una reelección presidencial de manera consecutiva.

[7] Estado Nacional, provincias y municipios.

[8] La macroeconomía del populismo en la América Latina (1989).

[9] IARAF. Vademécum tributario argentino. 10 de mayo de 2020.

[10] Banco Mundial (2020) Doing Business Report.

[11] IARAF. Informe económico. Agosto de 2018.

[12] IARAF. Informe Día de la independencia tributaria. 28 de junio de 2019.

[13] Según estimaciones del economista Roberto Cachanosky.

[14] Peso moneda nacional, Peso Ley 18.188, Peso argentino, Austral y Peso.

[15] IARAF. Informe económico. 7 de enero de 2020.

[16] Para conocer las causas de la crisis del 2001 ver Populismo o mercados. Capítulo 8: La madre de todas las crisis. Sebastián Edwards. Editorial Norma.

[17] Secretaria de Financiamiento, Ministerio de Economía de la Nación.

[18] Inseguridad jurídica creciente, incremento regulatorio anti-mercado, restricciones al comercio exterior, controles cambiarios, etc.

[19] Administración Federal de Ingresos Públicos. Boletín anual de Seguridad Social.

[20] Entre 1998 y 2002 el PIB cayó 18.4 % en términos acumulados.

[21] Fondo Monetario Internacional.

[22] En 2020, como consecuencia de la caída del 10 % en el PIB, la pobreza finalizó el año en un 45 %.

[23] Araoz, Cerro, Meloni & Soria Genta.Fiscal Sustainability and Crisis. The Case of Argentina. January 2008.